序文・ようは赤字の大企業からも税金取るよってことかな

堀口尚次

石原慎太郎が東京都知事だった時に、外形標準課税の導入で話題になってたが、いったいどういうものだったのだろう。当時よく分らなかったので、調べてみた。

「納税者の担税力〈租税を負担する能力〉を間接的に推測することを可能とする、外部からみて比較的容易に把握できる課税基準に基づいてなされる課税。」

となっているが、何を言っているのかさっぱり分りませんが更に続けます。

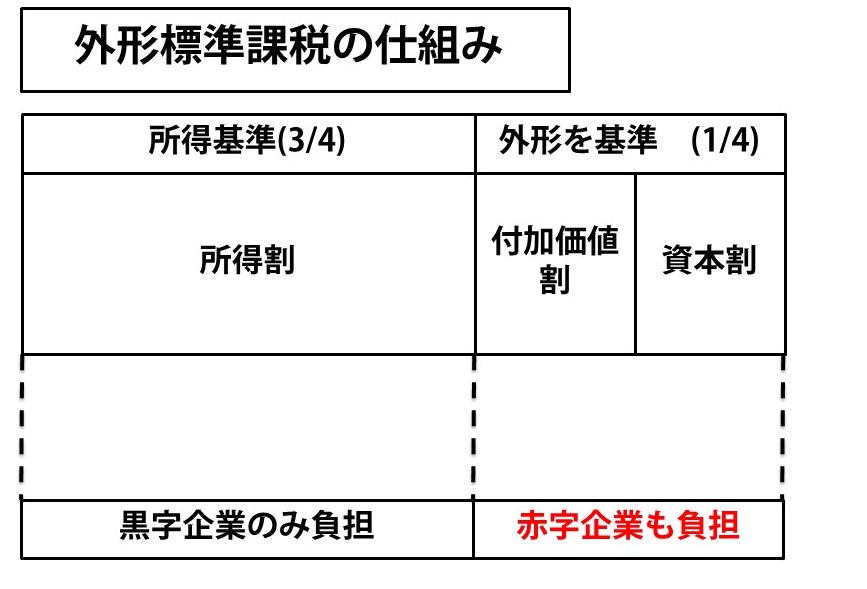

「この外形標準課税は、わが国では、地方税の一つである事業税〈地方税法に基づき、法人の行う事業及び個人の行う一定の事業に対して、その事業の事務所又は事業所の所在する道府県が課す税金〉の課税標準を求める際に問題とされることが多い。現行の事業税は、原則として所得および清算所得を課税標準としているが、これらは直接的に納税者の担税力を表す指標であると考えられており、かつ複雑な計理・計算によって導出されるものである。現行の事業税においても例外として電気供給業、ガス供給業、生命保険事業、損害保険事業に対しては収入金額という外形標準が採用されている。また、上記の業種以外の法人または個人の行う事業に対する課税標準についても、事業の状況に応じ、所得および清算所得によらないで、資本金額、売上金額、家屋の床面積もしくは価格、土地の地積もしくは価格、従業員数などを外形標準とし、または所得および清算所得とこれらの外形標準とをあわせて用いることができることになっている。」

これはどうも、法人税等について勉強しないと理解できないようだ。

「法人税等とは、法人税、地方法人税、法人住民税、法人事業税などを総称した法人が支払う義務のある税金の通称。法人税等は、会社が儲けた利益、つまり所得に課せられ税金で、利益の20~30%ほど課せられる。法人税の中のひとつ法人事業税は、利益以外の要素、つまり企業も規模に応じて対しても税金が課せられる。法人事業税は、大きく「所得割」「付加価値割」「資本割」の3つで構成されている。そのうち、外形標準課税とは、主に資本金や従業員数や従業員の給与、事業所の面積などの「事業活動規模」をもととし、計算される「付加価値割」と「資本割」の部分に該当する。一方、「所得割」に関しては、企業の規模ではなく、企業が得た儲けである所得に課せられる税金のことだ。」

少し分ってきたような気がします。どうやら、私達が地方自治体から様々な種類の公共・行政サービスを受けているのと同じように、企業も地方自治体から公共・行政サービスを受けているのに、企業の場合、事業法人税は企業が儲けた利益である所得に対して課税標準として税金が課せられているので、どんな大企業であったとしても、赤字であれば事業税の支払いが免除されていたことが問題となっていた。

企業が赤字だとしても、存続している限り、地方自治体から公共・行政サービスを受けている事に変わりはないので、この公共サービスの負担を公平にするためには、企業の儲けだけでなく、規模に合わせて負担することも公平なのではないか、という考えが見直された。そして、平成16年(2004年)4月より、法人事業税に企業規模を勘案した課税制度「外形標準課税制度」が導入された。これにより、黒字の企業も赤字の企業も費用を公平に負担することが可能となった。

なんかだいぶ分ったような気がします。

そして、外形標準課税の対象となっている法人は、所得に課税される法人で、事業年度終了の日に資本金の額、もしくは出資金の額が1億円を超える法人となっている。『ただし、公共法人等、特別法人、人格のない社団等、みなし課税法人、投資法人、特定目的会社、一般社団法人及び一般財団法人などは該当しない。』最後の『』の部分は、またまた難解なのでスルーします。

ようするに私流に解釈しますと、個人の所得税なんかも、儲かった分(所得に応じて)課税されるように、法人税も儲かった分に課税していたので、赤字の企業には課税できなかったが、決算は赤字でも内部留保とか固定資産などがあるので課税しても支払いが可能な大企業がある事が問題になったのではないか。

石原都知事はそこに目を付けて、上手に世論やマスコミに訴えるなどして、条例を可決させたのだろう。間違っている理解かもしれませんが、勝手に書かせて頂きました。

誰しも税金は少ない方がいいに決まっている。納税は国民の義務だが、その納税額を1円でも減らし、その税金の使い道を、いかに有効にするかが国会議員の、しいては政党の役割だと思います。